안녕하세요

7월이 다가옵니다. 햇볕이 따스해지는 만큼 주식시장에도 불꽃이 터지는 장세가 되었으면 좋겠습니다.

장세가 어지러운 것은 사실입니다.

메인 테마가 계속 왔다 갔다 하기 때문이죠.

이런 순환매가 지속되는 장에서는 덫을 놓는 사냥꾼처럼 이전에 강했던 테마들의 대장을 중심으로 단기 스윙을 추천드립니다.

어쭙잖게 당일 데이트레이딩을 하시고 손절을 못하면 그다음 순환매까지 힘들게 지내야 하니깐요.

아무쪼록 좋은 수익 내시는 7월이 되었으면 좋겠습니다.

오늘 분석해 볼 종목은 대한해운입니다.

올해 초에도 운임비 이슈로 강하게 슈팅을 줬던 종목인데 이번에도 운임비로 강하게 상승하네요.

이번에는 저항 라인을 뚫고 강한 시세를 분출할 수 있을지 분석 시작해 보도록 하겠습니다.

대한해운 기업개요

1968년 12월에 설립하여 1992년 4월 유가증권시장에 상장함.

용역 성격에 따라 해운업, 무역업, 광업, 건설업, 기타(선박 관리 및 선박부품 공급)로 사업을 구분하고

철광석, 천연가스, 원유 등 원재료를 선박으로 운송하는 해상 화물 운송 서비스를 주요 사업으로 함.

주요 거래처인 포스코, 한국가스공사, 한국전력공사 등과 장기 운송계약을 체결하여 안정적인 영업과 이익 극대화를 실현하고자 함.

대한해운은 SM그룹의 해운 계열사입니다.

편입된지 이제 10년 가까이 되었네요.

사업부는 전용선 사업부 부정기선 사업부가 있는데요?

전용선 사업부는 철광석, 석탄, 곡물을 싣고 다니며, 부정기선 사업부는 국내 메이저 정유사와 장기계약을 통해 원유를 싣습니다.

국내 메이저 대한해운답게 거래하는 회사들도 한국가스공사, 포스코, 한국전력공사 등 메이저 기업들이네요.

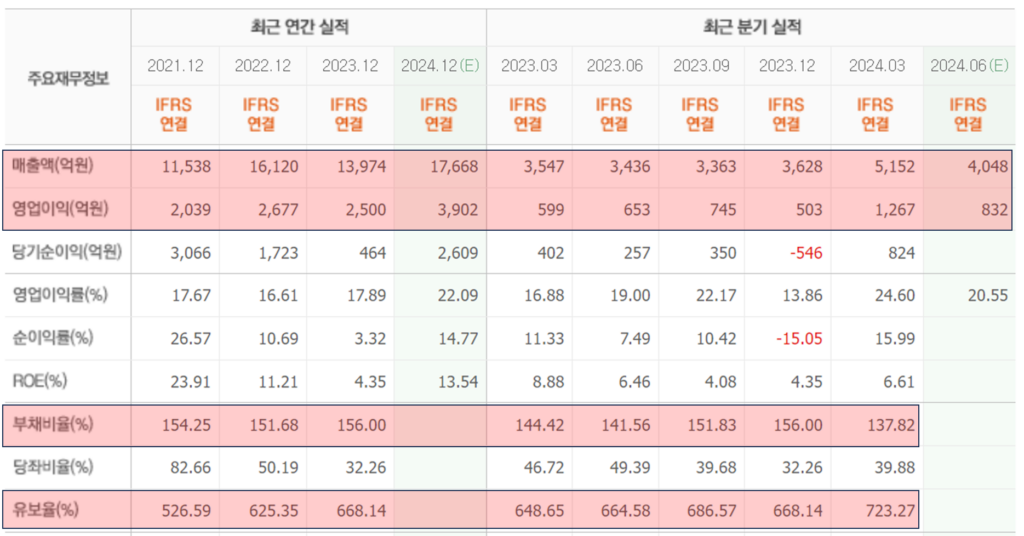

대한해운 재무제표

매출액과 영업이익이 계속 우상향 순항 중입니다.

영업이익률까지도 높아지고 있다는 점에서 가산점을 주고 싶은데요?!

부채비율과 유보율은 당연히 좋은 수치로 관리되고 있으며, 발행 주식 수도 꾸준히 잘 관리되고 있습니다.

대주주 지분도 안정적이며, 국민연금이 지분을 가지고 있으니 말 다했죠?!

매출액과 영업이익에 비해 아쉬운 시가총액으로 생각됩니다.

대한해운 차트

차트상 위치도 너무 좋습니다.

우선은 23년도부터 2,500원과 1,750원의 박스권을 중심으로 움직이고 있었습니다.

2,500원을 뚫으려고 계속 시도를 했으며, 매집봉도 몇 차례 보입니다.

올해 초에는 운임비 이슈로 강하게 뚫었지만 캔들의 움직임이 올릴려는 움직임이 아니었습니다.

올릴거면 한방에 올려야 하는데, 오히려 장대 음봉과 윗꼬리 캔들의 향연으로 등락을 줬네요.

올해 초에는 세력이 매물 소화를 하고 물량을 매집하고자 한 것으로 풀이됩니다.

그리고 올해 6월에 다시 한번 2,500원을 돌파 시도하였으며, 종가 기준으로 신고가를 달성했네요.

대한해운 재료 및 예측

대한해운 재료

재료 1 : 운임비

운임비가 11주 째 상승 중입니다.

가자지구 전쟁부터 시작해서 말라버린 수에즈 운하 때문에 지금 해상 운임비가 너무나 높습니다.

여기다가 중국발 콘테이너선 수요 급증으로 바다에 배들이 너무나 바쁩니다.

가자지구 전쟁을 아직 끝날 기미가 안 보이며, 폭염은 수그러들지를 않으니 한동안은 운임비가 유지될 것이라 생각됩니다.

다르게 보면, 운임비가 계속 상승하지 않아도 됩니다.

유지만 되어도 대한해운에게는 호재이니깐요!

재료의 연속성도 있을 거라 생각이 되는데요?!

수요가 계속 높아지고 배들이 움직이지를 못하면 운임비가 계속 올라갈 것이라는 해석도 나올 것이기에

대한해운의 주가는 급등할 가능성이 높습니다.

대한해운 운임비 관련기사 보러가기

재료 2 : 실적

두 번째 재료가 바로 첫 번째 재료인 운임비의 연속적인 재료입니다.

운임비가 높아지니 당연히 실적이 좋아지겠죠?!

현재 증권가에서 내놓은 예상치를 상회하기만 해도 어닝서프라이즈다 하면서 기사가 붙을게 뻔합니다.

당연한 수순입니다.

세력은 이것도 예상하고 있으며, 2분기 실적에 맞춰서 상승시키려고 차트도 만들어 놓을 겁니다.

정말 좋네요.

대한해운 예측

분석을 하면 할수록 좋은 이슈밖에 없네요.

운임비는 계속 높아질 겁니다.

가자지구 전쟁부터 폭염 이슈는 전세계젹으로 높은 관심을 받고 있기 때문이죠.

앞선 재료 섹션에서도 말씀드렸지만 운임비가 계속 높아질 필요는 없습니다.

한순간에 꺾일 리도 없고요. 현 수준으로 유지만 된다면, 실적이 좋아지는 것은 당연한 수순입니다.

그럼 두 번째 재료인 실적으로 슈팅을 줄 수도 있고요.

차트상 위치도 너무나 좋습니다.

2년간 박스권을 유지하고 현재 박스권 상단을 뚫었으며 종가 기준으로 신고가입니다.

매물 소화는 올해 초에 충분히 되었기에 이제 올리기만 하면 됩니다.

시황도 어느 정도 수그러들었기에 이제는 어느 정도 반등이 나올 것이라 생각합니다.

삼박자가 맞는 상황이기에 세력은 올리려고 할 겁니다.

테마도 형성되었기에 같은 해운주들끼리 올라갈 것이고요

대한해운이 대장으로 움직이길 바랍니다.

감사합니다.

24년 저출산 정책 관련주 알아보기

24년도 급등 예상 종목 알아보기

급등 예상주 보러가기

관심종목 분석 보러가기

- 알서포트 분석 보러가기

- 디와이 분석 보러가기

- 아가방컴퍼티 분석 보러가기

- 아이마켓코리아 분석 보러가기

- 팜스토리 분석 보러가기

- 광동제약 분석 보러가기

- 써니전자 분석 보러가기

- 대성창투 분석 보러가기

- 팜스토리 분석 보러가기

- 드림텍 분석 보러가기

- 문배철강 분석 보러가기

일목균형표 공부하러 가기

배당주 살펴보기

다른 검색기 보러가기

특징주 및 분석글 보러가기