23년도가 이제 얼마 안남았습니다. 여러분들은 한해 잘 보내셨나요?! 직장인이라면 이제 슬슬 준비하셔야 하죠?

바로 연말정산입니다.

이번 글은 연말정산 2배 환급받는 연말소비 꿀팁에 대해서 포스팅하고자 합니다.

연말정산이란?!

소득공제와 세액공제

소득공제와 세액공제에 대해서 아셔야하는데 개념은 다음과 같습니다.

소득공제 : 세금 부과의 대상이 되는 소득의 크기를 줄이는 것

세액공제 : 산출된 세액에서 세금 자체를 깎아주는 것

연말정산 환급을 많이 받는 법은 한마디로 소득공제와 세액공제로 내야 할 세금을 줄여버리기가 포인트입니다.

연말정산 미리보기

- [국세청 홈택스 → 연말정산 → 연말정산 미리보기]에서 확인

- 국세청에서 미리 수집한 1~9월까지 신용카드 사용금액 확인

- 각 항목별 공제 금액을 올해 예상액으로 수정 후 예상세액 계산

- 소득 + 세액 공제 항목을 점검 후 부족한 부분에서 절세 전략짜기

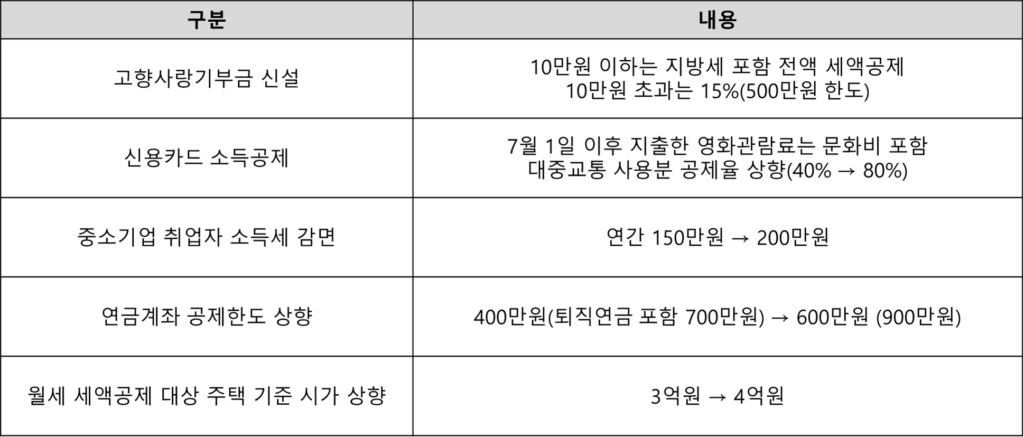

23년도 부터 적용되는 연말정산 바뀐 내용(중요)

아래 표에 있는 내용들은 신설된 내용입니다. 확인하여 보세요~!

신용카드 및 체크카드 소득공제 팁

소득공제 조건

- 연간 총 소득의 25% 이상을 소비하면 초과분부터 소득공제 적용

- 연소득 7천만원 이하 근로자의 최대 공제 한도는 300만원 까지

- 사용한 전액이 아니라, 결제 수단별 공제 비율에 따라 소득공제

연말 소비전략은?!(중요)

- 연간 소득의 25%까지는 신용카드로 소비하기(공제율 가장 낮음)

- 9월까지의 사용금액이 연소득의 25% 이상이라면 연말까지는 체크카드 또는 현금 소비

올해 추가로 챙겨야 하는 것(중요)

주택자금 특별소득공제

- 1년동안 청약저축에 납입한 금액의 40%까지 소득공제 가능하며, 납입액은 월 20만원까지 최대 한도로 인정해 줌

- 소득이 많지 않다면 한도를 채울 필요 없이 월 10만원 저축 추천

고향사랑기부금 세액공제

- 지방자치단체에 기부한 금액만큼 세액공제를 해 줌(올해 신설)

- 10만원 이하로 기부했을 경우 기부액의 30%만큼의 답례품을 제공하며, 지방세 포함 전액 세액공제 됨

- 기부금액 10만원 초과는 15% 세액공제, 500만원 한도

월세 세액공제 신청하기

세액공제 조건

- 연소득 7천만원 이하의 무주택 세대주는 월세액의 15%를 세액공제 받을 수 있음(연소득 5,500만원 이하는 17% 세액공제)

- 기준시가 4억원 이하, 전용면적 85제곱미터 이하 주택 대상

세액공제 신청 방법

- 임대차 계약서 사본, 월세액을 지급했음을 증명하는 통장거래내역, 주민등록등본 등의 서류가 필요하며, 전입신고는 필수!

- [홈택스 → 상담/제보 → 현금영수증 민원신고 → 주택임차료] 에서 신청가능하며, 월세 지급일로부터 3년 이내에 신고해야 함

학자금대출 상환해서 추가 세액 공제 받기

교육비 특별 세액공제

- 학자금 대출 원리금 상환 시 상환 금액 전액의 15% 세액공제

- 올해는 대학교 등록금, 입학금 외에도 수능응시료, 대학입학전형료도 교육비 공제대상에 포함됨

학자금대출 세액공제 전략

- 학자금대출이 있다면 원리금 상환은 취업 후에 본인이 직접 나눠서 상환하는 것이 유리함(본인이 상환 시 공제 한도 없음)

- 장학금으로 감면된 금액, 생활비 대출 상환은 공제 대상이 아닙니다.

- 세액공제 증명서류(교육비 납입증명서)를 회사에 제출 해야 함

의료비 세액공제

의료비 특별세액공제

- 본인이나 부양가족을 위해 1년간 지출한 의료비가 총 급여액의 3%를 초과하면, 초과분의 15%는 세액공제 대상

- 신용카드 소득공제와 중복으로 공제받을 수 있는 항목

의료비 지출 전략(중요)

- 의료비 특별세액공제에 들어가는 부양가족은 나이 제한이 없어서 가족과 함께 거주한다면 의료비를 지출할 때 소득이 가장 낮은 사람의 카드로 몰아주는 것이 유리함

- 미용, 성형수술 비용이나 한약 제조 비용 등은 공제되지 않음

연금저축펀드 저축 전략

연금저축펀드 세액 공제 조건

- 올해 연말정산부터는 연금저축 600만원, 퇴직연금 300만원까지 연금계좌 공제한도가 상향됨(저축액의 16.5% 세액공제)

- 최대 한도 (월 75만원) 납입 시 약 148만원을 환급 받을 수 있음

저축전략(중요)

- 환급액이 큰 편이지만 연금저축에 납입하는 금액은 55세 이후까지 묶이게 되고, 중도 해지 시 공제액은 다시 뱉어내야함

- 연금저축 계좌와 퇴직연금(IRP)를 ETF나 펀드등에 투자하며 계좌를 운용할 수 있음(절세 + 투자수익 재테크 방법)